摘要

确立“十五五”时期经济社会发展的主要目标。与“十四五”相比,“十五五”目标在继承“高质量发展”核心导向的基础上,更聚焦“攻坚提质与风险防控”的双重任务,战略指向更精准。“十五五”转向“深度突破”,将“科技自立自强水平大幅提高”置于突出位置。高质量发展从“推动”升级为“取得显著成效”,更强调现代化产业体系构建与新旧动能转换,与装备制造、高技术制造业高增长形成呼应。同时,新增“国家安全屏障更加巩固”目标,呼应外部风险增多的环境,形成发展与安全的双向支撑。改革方面更突出“深层次突破”,直指统一大市场建设等卡点堵点,整体从“体系构建”向“质效跃升”迈进,为2035年目标夯实基础。

强调科技自立自强的水平和对新质生产力的引领作用。科技自立自强被置于战略引领地位,通过统筹教育、科技、人才协同发展,聚焦原始创新与“卡脖子”技术攻关,推动科技创新与产业创新深度融合,为新质生产力培育筑牢根基。现代化产业体系作为实体经济核心载体,以智能化、绿色化、融合化为方向,统筹传统产业升级、新兴产业壮大与未来产业布局,保持制造业合理比重,构建先进制造业主导的产业生态。国内市场与体制改革形成双向支撑:一方面破除统一大市场卡点堵点,以需求牵引供给、供给创造需求;另一方面深化要素市场化配置改革,激发经营主体活力。高水平对外开放则聚焦制度型开放,通过“一带一路”高质量发展拓展国际循环,实现内外市场联动赋能。

经济总量稳增、结构优化、环比向好。前三季度5.2%的同比增速夯实了全年增长基础。从产业结构看,第三产业以58.4%的占比和60.7%的贡献率持续领跑,成为经济增长的核心引擎,印证服务消费与现代服务业对内需的支撑作用。第二产业贡献超三成增速,工业生产的稳定发挥了“压舱石”作用牛道配资,而第一产业虽占比仅5.7%,但平稳增长筑牢了经济基本盘。三季度同比增速虽略有回落,但1.1%的环比增速较二季度回升0.1个百分点,释放出短期动能改善的积极信号。值得关注的是,第三产业贡献率进一步升至61.8%,结构转型的趋势愈发清晰。整体而言,经济在产业协同发力下保持稳健韧性,环比回升更预示着企稳向好的态势正在巩固。

风险提示

国内市场有效需求不足;政策落地效果不及预期;外部环境变化。

+

一、国内热点概览

国内外热点数据及事件:

中国共产党第二十届中央委员会第四次全体会议,于2025年10月20日至23日在北京举行。全会听取和讨论了习近平受中央政治局委托所作的工作报告,审议通过了《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》。

确立“十五五”时期经济社会发展的主要目标。与“十四五”相比,“十五五”目标在继承“高质量发展”核心导向的基础上,更聚焦“攻坚提质与风险防控”的双重任务,战略指向更精准。“十四五”以“全面奠基”为核心,提出创新驱动、改革开放等方向,“十五五”则转向“深度突破”,将“科技自立自强水平大幅提高”置于突出位置,明确其为引领新质生产力的核心引擎,聚焦“卡脖子”技术攻关与创新联合体构建,呼应全球科技竞争与产业升级需求。高质量发展从“推动”升级为“取得显著成效”,更强调现代化产业体系构建与新旧动能转换,与装备制造、高技术制造业高增长形成呼应。同时,新增“国家安全屏障更加巩固”目标,呼应外部风险增多的环境,形成发展与安全的双向支撑。改革方面更突出“深层次突破”,直指统一大市场建设等卡点堵点,整体从“体系构建”向“质效跃升”迈进,为2035年目标夯实基础。

强调科技自立自强的水平和对新质生产力的引领作用。科技自立自强被置于战略引领地位,通过统筹教育、科技、人才协同发展,聚焦原始创新与“卡脖子”技术攻关,推动科技创新与产业创新深度融合,为新质生产力培育筑牢根基。现代化产业体系作为实体经济核心载体,以智能化、绿色化、融合化为方向,统筹传统产业升级、新兴产业壮大与未来产业布局,保持制造业合理比重,构建先进制造业主导的产业生态。国内市场与体制改革形成双向支撑:一方面破除统一大市场卡点堵点,以需求牵引供给、供给创造需求;另一方面深化要素市场化配置改革,激发经营主体活力。高水平对外开放则聚焦制度型开放,通过“一带一路”高质量发展拓展国际循环,实现内外市场联动赋能。

夯实可持续发展保障框架,扎实推进全体人民共同富裕。任务体系围绕“城乡融合—民生改善—生态转型—安全护航”构建多维支撑,彰显“发展与安全良性互动”的治理智慧。城乡区域协调是重要根基:农业农村现代化聚焦农业新质生产力发展,提升粮食产能与乡村建设水平;区域布局优化发挥战略叠加效应,打造优势互补的生产力格局。社会与生态领域同步发力:通过就业保障、收入分配改革推进共同富裕,以文化创新繁荣凝聚精神力量;以碳达峰碳中和为牵引,构建新型能源体系,推动绿色生产生活方式转型。安全保障维度全面强化,既推进国家安全体系和能力现代化,筑牢金融、科技等重点领域安全屏障,又通过国防和军队现代化建设,加快先进战斗力生成,以新安全格局保障新发展格局,为中国式现代化提供坚实支撑。

10月20日,国家统计局发布数据显示,前三季度国民经济运行保持总体平稳。前三季度,我国GDP按不变价格计算,同比增长5.2%,比上年全年和上年同期分别加快0.2、0.4个百分点;三季度同比增长4.8%。坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,实施更加积极有为的宏观政策,纵深推进全国统一大市场建设,国民经济运行总体平稳,高质量发展扎实推进。

总量稳增、结构优化、环比向好。前三季度5.2%的同比增速夯实了全年增长基础。从产业结构看,第三产业以58.4%的占比和60.7%的贡献率持续领跑,成为经济增长的核心引擎,印证服务消费与现代服务业对内需的支撑作用。第二产业贡献超三成增速,工业生产的稳定发挥了“压舱石”作用,而第一产业虽占比仅5.7%,但平稳增长筑牢了经济基本盘。三季度同比增速虽略有回落,但1.1%的环比增速较二季度回升0.1个百分点,释放出短期动能改善的积极信号。值得关注的是,第三产业贡献率进一步升至61.8%,结构转型的趋势愈发清晰。整体而言,经济在产业协同发力下保持稳健韧性,环比回升更预示着企稳向好的态势正在巩固。

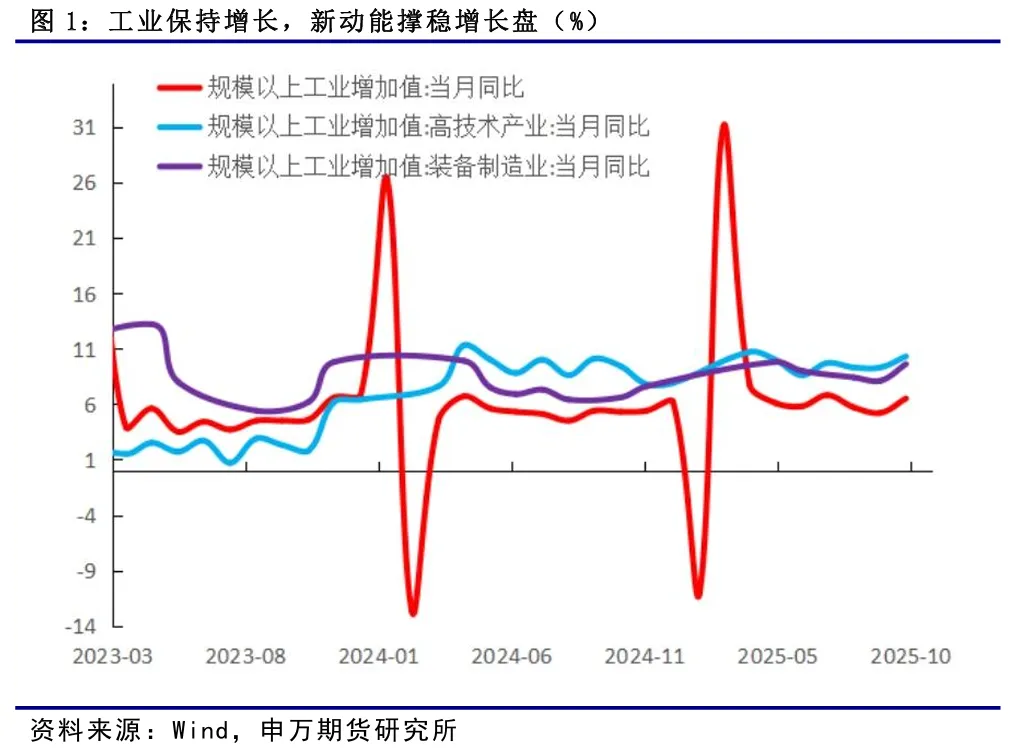

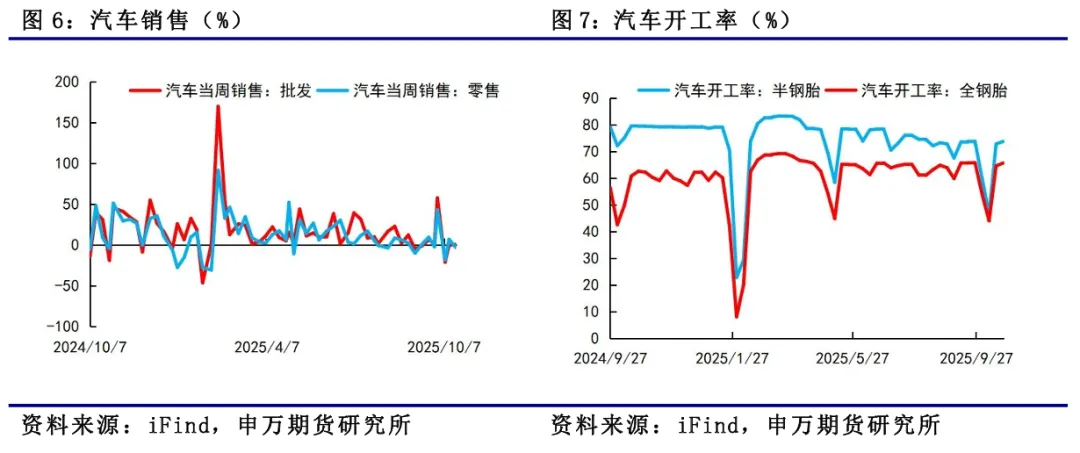

工业保持增长,新动能撑稳增长盘。前三季度生产供给呈现“三产协同托底,新动能引领升级”的核心特征,为经济稳增长筑牢根基。农业保持4.0%增速,粮食与畜牧业生产稳定,虽拉动占比有限但夯实了经济基本盘。工业增长的亮点在结构优化,制造业增速高于工业整体,装备与高技术制造业增加值增速显著领跑,叠加制造业投资逆势高增,印证产业转型升级步伐加快。服务业形成“现代与传统共振”格局:信息传输等现代服务业高速增长,高技术服务业投资大幅高于固投平均水平,数智经济支撑作用凸显;旅游、快递等消费相关服务业受益于需求释放,实现稳步增长。三季度数据延续这一态势,工业与现代服务业持续发力。整体看,三次产业均衡发力与新动能加速积聚形成合力,既稳住了供给基本盘,更推动经济向高质量转型。

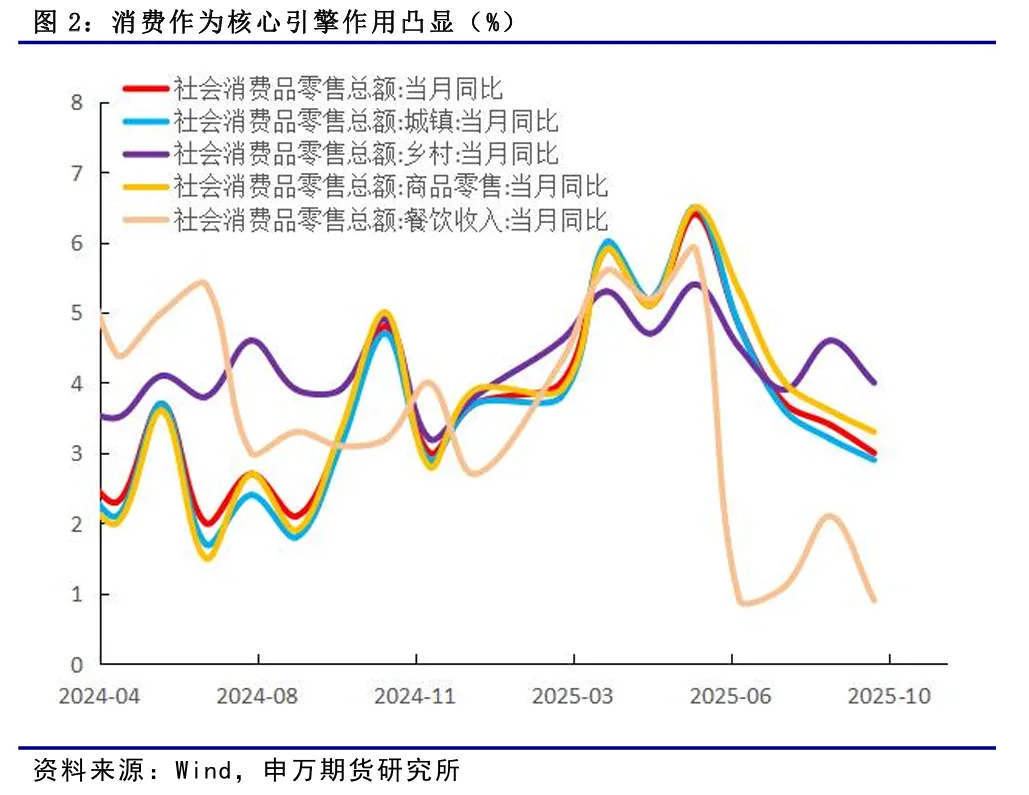

三驾马车协同显需求韧性。需求端呈现“消费主拉、投资托底、外贸补位”的协同发力格局,为经济稳增长筑牢根基。消费作为核心引擎作用凸显,前三季度贡献率超五成,三季度占比进一步提升,提振消费政策推动服务消费等需求持续释放,印证内需修复的内生动力增强。投资虽贡献率低于消费与外贸,但“两重”建设与“两新”政策带动下,重点领域增长有效托住经济底盘,三季度贡献率小幅回升,在传统产业升级中发挥关键支撑作用。外贸在外部压力下仍实现量质齐升,贡献率近三成,结构优化让其成为需求端的重要补充。三季度三者贡献率虽有波动,但协同支撑的韧性未减,彰显国内大循环与国际循环的联动效能。

二、人民币汇率回顾及展望

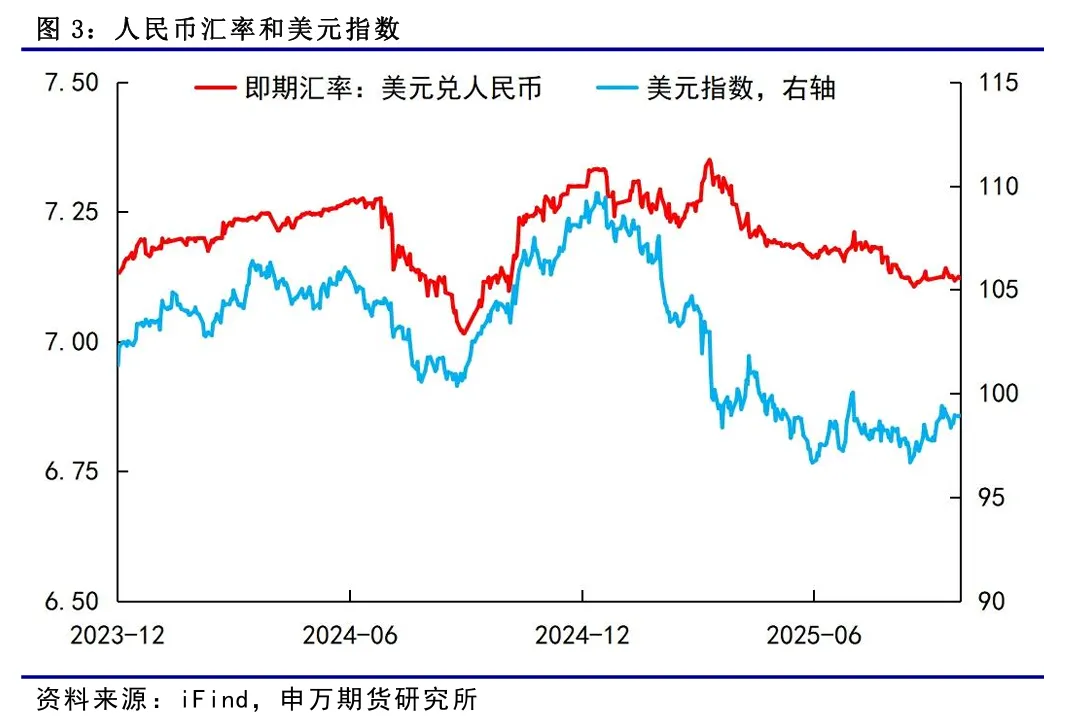

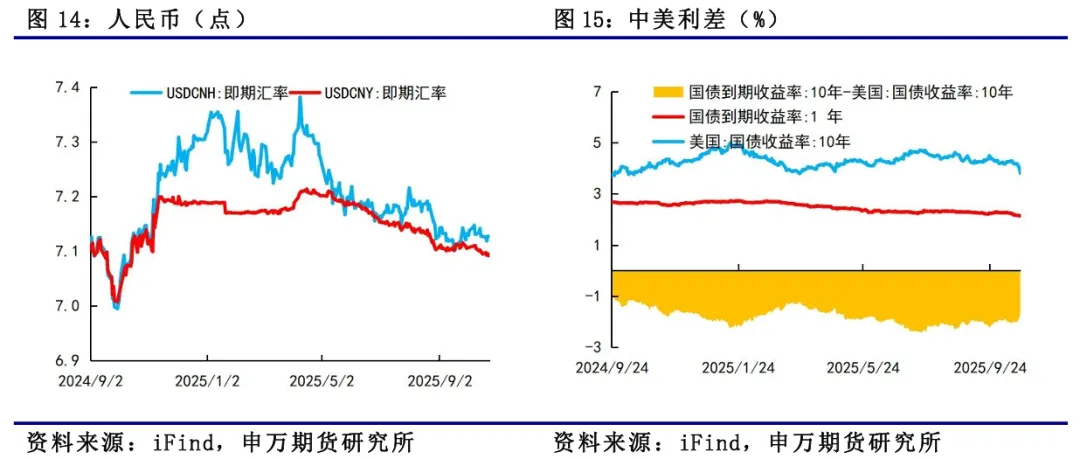

上周人民币和美元指数窄幅震荡,波动不大。

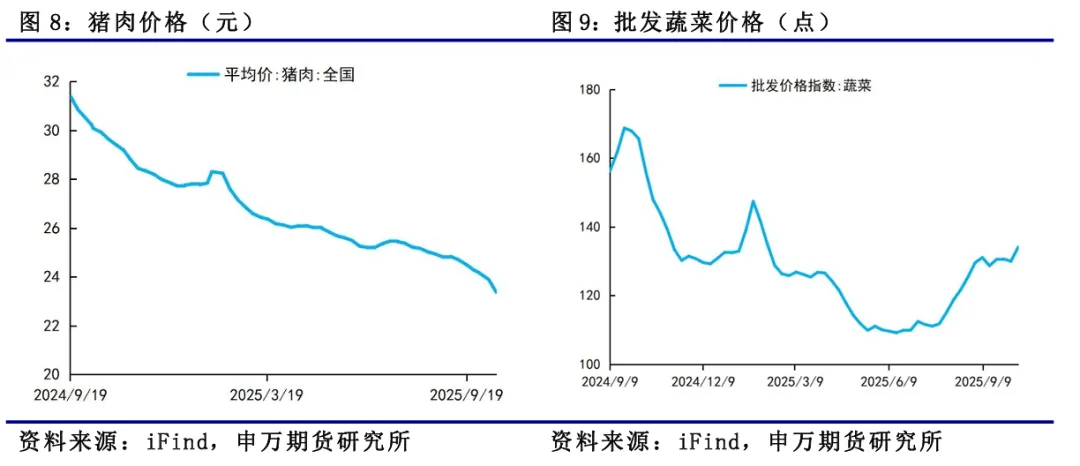

今年以来,美元整体处于下行通道。特朗普政府《大而美法案》出台,会导致美国财政赤字进一步上行,市场质疑美国债务可持续性。今年特朗普政府推行“对等关税”,对美国经济前景造成损害,“滞胀”风险增加。特朗普对美联储独立性的干扰,也削弱了市场对美元作为储备货币的信心。美元信用动摇,全球资金进行再平衡。从美国经济基本面来看,当前美国经济呈现出一定的“滞胀”迹象。具体表现为:名义经济增速面临压力,失业率有所抬头,而通胀水平并未显著回落,甚至略有回升。但是考虑到OPEC增产,当前对油价持有偏空看法,短期内出现“大通胀”的可能性较低。10月1日开始,美国联邦政府关门,目前仍在持续,导致统计数据推迟发布。

人民币仍有升值动能。从去年四季度以来,我国经济逐步企稳回升,经济结构转型不断深化。政策方面,由于经济修复动能仍不稳固,国内货币和财政政策加码概率上升,“反内卷”政策和扩内需政策将协同发力,带动物价逐步向合理区间回归。二十届四中全会公报强调科技自立自强的水平和对新质生产力的引领作用,未来在新动能的引领下,我国经济稳步修复,将会为人民币升值提供坚实支撑,人民币仍有升值动能。

三、国内数据高频观察

总量稳增、结构优化、环比向好。前三季度5.2%的同比增速夯实了全年增长基础。从产业结构看,第三产业以58.4%的占比和60.7%的贡献率持续领跑,成为经济增长的核心引擎,印证服务消费与现代服务业对内需的支撑作用。第二产业贡献超三成增速,工业生产的稳定发挥了“压舱石”作用,而第一产业虽占比仅5.7%,但平稳增长筑牢了经济基本盘。三季度同比增速虽略有回落,但1.1%的环比增速较二季度回升0.1个百分点,释放出短期动能改善的积极信号。值得关注的是,第三产业贡献率进一步升至61.8%,结构转型的趋势愈发清晰。整体而言,经济在产业协同发力下保持稳健韧性,环比回升更预示着企稳向好的态势正在巩固。

工业保持增长,新动能撑稳增长盘。前三季度生产供给呈现“三产协同托底,新动能引领升级”的核心特征,为经济稳增长筑牢根基。农业保持4.0%增速,粮食与畜牧业生产稳定,虽拉动占比有限但夯实了经济基本盘。工业增长的亮点在结构优化,制造业增速高于工业整体,装备与高技术制造业增加值增速显著领跑,叠加制造业投资逆势高增,印证产业转型升级步伐加快。服务业形成“现代与传统共振”格局:信息传输等现代服务业高速增长,高技术服务业投资大幅高于固投平均水平,数智经济支撑作用凸显;旅游、快递等消费相关服务业受益于需求释放,实现稳步增长。三季度数据延续这一态势,工业与现代服务业持续发力。整体看,三次产业均衡发力与新动能加速积聚形成合力,既稳住了供给基本盘,更推动经济向高质量转型。

三驾马车协同显需求韧性。需求端呈现“消费主拉、投资托底、外贸补位”的协同发力格局,为经济稳增长筑牢根基。消费作为核心引擎作用凸显,前三季度贡献率超五成,三季度占比进一步提升,提振消费政策推动服务消费等需求持续释放,印证内需修复的内生动力增强。投资虽贡献率低于消费与外贸,但“两重”建设与“两新”政策带动下,重点领域增长有效托住经济底盘,三季度贡献率小幅回升,在传统产业升级中发挥关键支撑作用。外贸在外部压力下仍实现量质齐升,贡献率近三成,结构优化让其成为需求端的重要补充。三季度三者贡献率虽有波动,但协同支撑的韧性未减,彰显国内大循环与国际循环的联动效能。

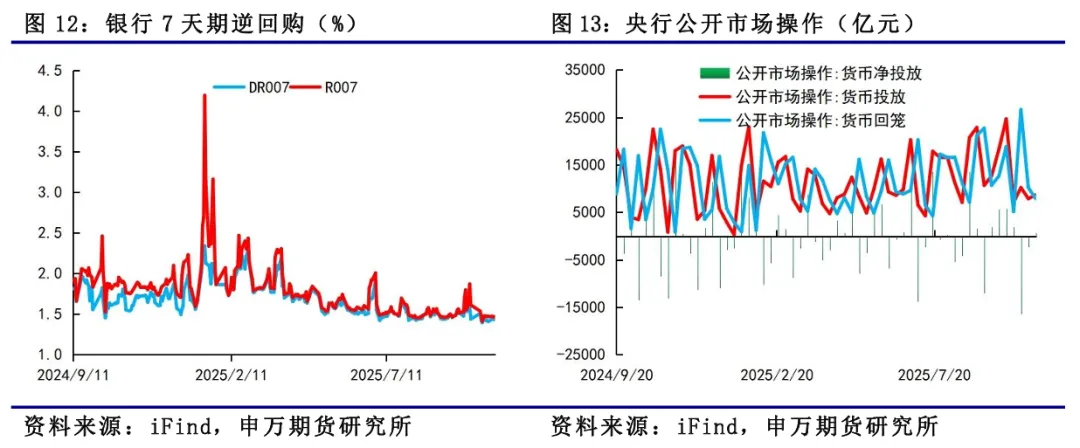

流动性方面,本周央行投放8672亿元,回笼7891亿元,净投放781亿元。央行公告称,2025年10月24日中国人民银行以固定利率、数量招标方式开展了1680亿元7天期逆回购操作。2025年10月23日中国人民银行以固定利率、数量招标方式开展了2125亿元7天期逆回购操作。2025年10月22日中国人民银行以固定利率、数量招标方式开展了1382亿元7天期逆回购操作。2025年10月21日中国人民银行以固定利率、数量招标方式开展了1595亿元7天期逆回购操作。2025年10月20日中国人民银行以固定利率、数量招标方式开展了1890亿元7天期逆回购操作。

四、下周政策展望

7月30日中共中央政治局召开会议,会议分析研究当前经济形势,部署下半年经济工作。会议对上半年经济表现进行了积极肯定,指出“我国经济运行稳中有进,高质量发展取得新成效。主要经济指标表现良好,新质生产力积极发展,改革开放不断深化,重点领域风险有力有效防范化解,民生兜底保障进一步加强,我国经济展现强大活力和韧性。”上半年我国GDP实际同比增长5.3%,高于全年GDP目标,显示出在外部对等关税的冲击下,我国经济表现仍有韧性。同时,会议也强调当前经济运行“依然面临不少风险挑战,要正确把握形势,增强忧患意识,坚持底线思维”,对下半年可能会遇到的风险保持关注。

宏观政策持续发力、适时加力。政策基调方面,会议指出“坚持稳中求进工作总基调”、“保持政策连续性稳定性”、“增强灵活性预见性”,这体现出稳增长总基调不变,如果外需降温后经济增长面临一定挑战,政策加码空间保留。会议要求宏观政策要“持续发力、适时加力”,“要落实落细更加积极的财政政策和适度宽松的货币政策”,会议更加强调已有政策的落实落细,充分释放政策效应。

货币:货币政策方面,4月政治局会议中“适度宽松的货币政策”定调不变,但具体表述有一些变化。7月政治局会议删除了4月“适时降准降息”的表述,可能是因为5月已经实施过一轮降准降息。虽然并未提及降准降息,但会议也强调要货币政策要保持流动性充裕,促进社会综合融资成本下行,货币政策仍会保持支持性立场。会议侧重于结构性货币政策工具的使用,科技创新、提振消费、小微企业、稳定外贸等领域可能会获得资金更大力度的支持。

财政:本次政治局会议保持“更加积极的财政政策”定调,强调要加快政府债券发行使用,提高资金使用效率,兜牢基层“三保”底线,延续了4月政治局会议部署。上半年,全国一般公共预算支出达141271亿元,同比增长3.4%,展现出财政在经济运行中的积极作为。整体支出增长反映出财政政策的扩张性,今年财政赤字率提高、专项债和超长期特别国债新增规模扩大,为支出增长提供资金支撑。支出向民生、科创等领域倾斜,契合宏观逆周期调控方向。根据此次政治局会议,下半年财政政策重点在于加快政府债券发行使用,是否继续加码仍观有待观察。

反内卷:“反内卷”相关内容再度提及,与中央财经委第六次会议“依法依规治理企业低价无序竞争”相比,本次会议删除“低价”二字,将“推动落后产能有序退出”改为了“推进重点行业产能治理”,此次会议体现出“反内卷”内涵得到进一步深化。在“全国统一大市场建设”的总体布局下,既要推动市场竞争秩序优化、合理规范地方政府行为,也要把控去产能政策执行节奏。

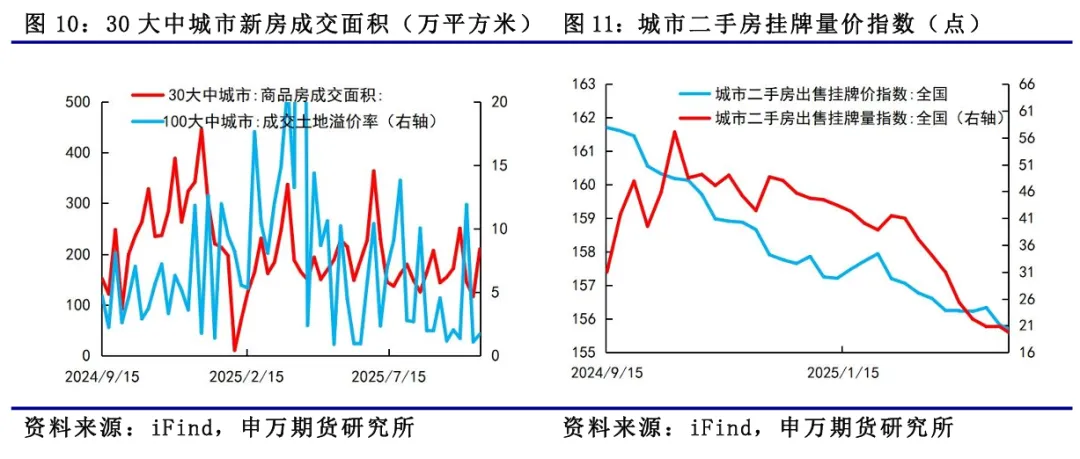

房地产:政治局会议延续中央城市工作会议安排,要“高质量开展城市更新”。中央城市工作会议强调,我国城镇化正从快速增长期转向稳定发展期,城市发展正从大规模增量扩张阶段转向存量提质增效为主的阶段。城市工作要深刻把握、主动适应形势变化,转变城市发展理念,更加注重以人为本;转变城市发展方式,更加注重集约高效;转变城市发展动力,更加注重特色发展;转变城市工作重心,更加注重治理投入;转变城市工作方法,更加注重统筹协调。从中央城市工作会议可以看出,城市更新是未来房地产的核心增长动能,要加快构建房地产发展新模式,稳步推进城中村和危旧房改造。

内需:政治局强调要深入实施提振消费专项行动,在扩大商品消费的同时,培育服务消费新的增长点。此前以旧换新政策取得良好效果,家电等受益品类保持高速增长。此次会议新增“培育服务消费新的增长点”的提法,后续消费政策重点将更侧重于服务消费。会议提到“在保障改善民生中扩大消费需求”,目前生育补贴政策已经出台,有助于提振相关消费需求。会议指出要“高质量推动‘两重’建设,激发民间投资活力,扩大有效投资”,下半年投资端重点在于高质量推动“两重”建设。

外需:美国8月非农数据低于预期,就业市场风险上升,当前美国就业风险高于通胀风险。美国8月非农就业人数增加2.2万,低于市场预期的7.5万,前值为增加7.3万。7月新增非农从7.3万修正至7.9万,6月从增加1.4万修正至减少1.3万,6月和7月非农就业人数合计下修2.1万人。美国8月失业率为4.3%,预估4.3%,前值为4.2%。

五、风险提示

1. 国内市场有效需求不足;

2. 政策落地效果不及预期;

3. 外部环境变化牛道配资。

倍顺网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯